Veelgestelde vragen

over financial lease

Heb je een vraag over financial lease? Je bent vast niet de eerste! Hieronder vind je een lijst met de meest gestelde vragen over Financial Lease én de antwoorden daarop. Zit jouw vraag er niet tussen? Neem dan gerust contact met ons op, we helpen je graag op weg!

✅ Binnen 1 dag uitslag

Zodat je snel kan rijden.

✅ Géén administratiekosten

Nooit. Zonde van je geld.

✅ Acceptatie zónder cijfers

Ook voor starters.

Over Financial Lease For You

Bij Financial Lease For You doen we iedere dag weer ons uiterste best om ondernemers te helpen met een Financial Lease Zonder Zorgen. Hiervoor hebben we ook 4 unieke leasegaranties opgesteld, zo weet je wat je van ons mag verwachten. Een groot onderdeel daarvan is dat wij als enige online aanbieder van Financial Lease daadwerkelijk transparant zijn over de kosten van jouw financial lease. Zo werken wij met een duidelijk rentebeleid en hebben we een rentecalculator ontwikkeld waarmee je zelf eenvoudig offertes kan vergelijken.

Verdere voordelen van Financial Lease For You zijn:

· Soepele acceptatiecriteria

· Wij rekenen géén bemiddelings- en/of administratiekosten

· Het is altijd mogelijk om vervroegd boetevrij af te lossen

· Binnen één werkdag ontvang je terugkoppeling over de goedkeuring

· Wij accepteren ook auto’s die buiten onze voorraad komen

· Je hebt geen jaarcijfers nodig om een aanvraag te doen

· Alles is geheel vrijblijvend tot het tekenen van het contract

Goede vraag. Nee! Wij rekenen géén administratiekosten (of andere kosten) voor het afsluiten van een financial lease. Je hebt dus geen financiële verplichting naar ons. Let op: Er zijn partijen die wél administratie- of bemiddelingskosten rekenen. Dit kan variëren van 150,- tot 450,- euro excl. BTW. Partijen vemelden dit op hun offerte of in de goedkeuringsmail. Houdt hier dus rekening mee.

"Hoe verdienen jullie dan geld?"

Wij zijn een intermediair, de schakel tussen jou, het autobedrijf en de financier. Voor onze service worden wij beloond met een eenmalige provisie door de financier. Daarom vinden wij het niet ethisch om ook nog kosten bij jou in rekening te brengen.

Wij werken samen met meerdere financiers. Het aanbod en de leasemogelijkheden verschillen namelijk per financier. Zo kunnen we jou van het beste aanbod voorzien. Want des te beter we jou kunnen helpen, des te groter de kans dat we jou mogen helpen. Wij hebben dan ook géén productieverplichtingen met financier (bijv. dat we X aantal contracten bij hen moeten onderbrengen).

Ja, dit is zeker mogelijk. Ook wanneer je de auto buiten onze voorraad hebt gevonden ben je bij Financial Lease For You zeker van het scherpste maandtermijn én betaal je géén bemiddelings- en/of administratiekosten. Bereken via onze leasecalculator het maandtermijn voor een auto van buiten onze voorraad.

Bereken maandtermijn via leasecalculator.

Wat is financial lease

Financial Lease is een zakelijke auto lening waarmee ondernemers een auto kunnen kopen met behoud van eigen vermogen. Je betaalt een vast maandtermijn en na afloop van het contract is de auto 100% jouw eigendom, vergelijkbaar met de hypotheek op een huis. Financial Lease is aantrekkelijk voor ondernemers omdat ze geen grote investering hoeven te doen voor de aanschaf van een (vaak noodzakelijke) auto én ze kunnen profiteren van fiscale voordelen.

Lees meer over: Wat is financial lease?

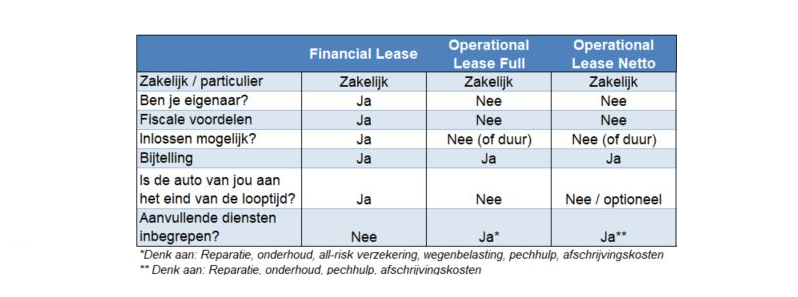

Met Financial Lease ben je direct economisch eigenaar van de auto, waardoor je profiteert van diverse fiscale voordelen. Je mag de auto op de balans zetten en afschrijven en de rente is fiscaal aftrekbaar. Daarnaast behoud je liquiditeit in de onderneming door niet in één keer de totale aanschafwaarde te hoeven betalen én mag je de btw terugvragen bij de belastingdienst. Verder ben je met Financial Lease, in tegenstelling tot operational lease, aan het eind van de looptijd volledig (economisch én juridisch) eigenaar van de auto. Tevens is Financial Lease de meest flexibele leasevorm, doordat je altijd vrij bent om vervroegd boetevrij af te lossen. In de tabel hieronder hebben we de verschillen tussen de 5 populairste leasevormen uiteengezet.

Meer weten? Lees hier onze blog over de 5 populairste leasevormen en hun voor- en nadelen.

Nee, het is helaas niet mogelijk om van financial lease gebruik te maken als particulier. Financial lease is per definitie een zakelijke financieringsvorm. De particuliere tegenhanger van financial lease noemen we en ‘huurkoop’. Niet te verwarren met een private lease, dit betreft namelijk een particuliere leasevorm waarbij je de auto niet koopt maar voor een langere periode huurt.

Lees meer over: huurkoop financiering

Wanneer je economisch eigenaar van de auto bent dan heb jij gebruiksrecht van het object maar blijft het juridisch eigendom van de bank. De auto komt bij economisch eigendom op de balans van de onderneming te staan en wordt het gezien als bedrijfseigendom. Hierdoor kan je gebruik maken van fiscale voordelen als BTW teruggave, afschrijven, renteaftrek en investeringsaftrek.

Juridisch eigenaar houdt in dat dat de bank juridisch eigenaar blijft van de auto en de auto als onderpand wordt gezien. Zodra de financiering volledig is afbetaald gaat het juridisch eigendom over van de bank naar de klant.

Lees meer over: Financial lease eigendom

Ja, als je een auto koopt met behulp van financial lease dan mag je deze voor zowel prive als zakelijke ritten gebruiken. Ga je de auto voor meer dan 500km per jaar privé gebruiken, dan ga je wel bijtelling betalen.

Lees meer over: bijtelling of vraag het onze leaseadviseurs.

Ja, wij werken enkel met leasemaatschappijen waarbij het mogelijk is om ten allen tijde een deel of de gehele financiering vroegtijdig af te lossen. Dit houdt in dat je een extra bedrag naar de financier kan overmaken om de financiering sneller te beëindigen.

Lees meer over: Financial lease eerder aflossen

Ja, bij Financial Lease For You werken we met leasemaatschappijen waarbij je een lease auto gekocht met financial lease mag bestickeren.

Ja, ook wanneer je recent bent gestart met je eigen onderneming kan je bij ons een vrijblijvende lease offerte aanvraag doen. Zolang jouw onderneming in de Kamer van Koophandel is ingeschreven kunnen onze leasemaatschappijen toetsen of ze jou de financiering kunnen verstrekken.

Lees meer over: Financial lease voor starters

Offerte aanvraag / beoordeling

Wanneer je een vrijblijvende aanvraag bij ons indient heeft de financier voor het beoordelen van de aanvraag je persoonsgegegevens, KVK-nummer, details van de auto en gewenste samenstelling van de financiering nodig. Het is dus niet per definitie nodig om jaarcijfers o.i.d. aan te leveren.

Wanneer de financier hier wél om vraagt zullen we je hierover informeren. Wanneer je de financial lease wenst af te sluiten heeft de financier additionele gegevens nodig om de leaseovereenkomst op te kunnen maken. Dit zijn:

- Kopie zakelijke bankpas (met rekeningnummer waarvan afschrijving mag plaatsvinden)

- Kopie ID-bewijs

- Kopie definitieve factuur van de aankoop

Hoe snel ontvang ik uitslag?

Binnen één werkdag ontvang je uitslag van de offerte aanvraag.

Hoelang duurt het hele leasetraject?

Een financial lease traject kan in minder dan 3 dagen afgerond worden. Hoe snel je kan rijden is echter ook afhankelijk van hoe snel je de auto kan bekijken, wanneer iedereen kan tekenen en wanneer de auto rijklaar voor je is gemaakt.

We houden aan onze kant rekening met:

1 werkdag voor de beoordeling

1 werkdag voor de contractopmaak (na bevestiging akkoord)

1 dag voor uitbetaling van het leasecontract door financier

Zo kan je binnen een week rijden. Heb je hier vragen over? Neem contact met ons op, we nemen de vervolgstappen graag met je door.

Er zijn 4 mogelijke uitslagen die de financier kan geven op de beoordeling van een offerte aanvraag, namelijk:

1. Volledige akkoord

De leasemaatschappij is bereid de financiering te verstrekken zoals je deze hebt aangevraagd

2. Gedeeltelijk akkoord

De financier heeft 1 of meerdere componenten van de financiële samenstelling gewijzigd. Zo kunnen ze beoordelen dat ze wel bereid zijn een financiering te verstrekken, maar voor een lager kredietbedrag dan aangevraagd. In dat geval zou je zelf meer moeten aanbetalen.

3. Cijfers gevraagd

In veruit de meeste gevallen heeft de financier geen cijfers nodig om een beoordeling te kunnen doen. Het kan echter zijn dat de financier deze alsnog opvraagd als ze oordelen dat ze te weinig informatie hebben om een eventuele goedkeuring te geven. Uiteraard zullen wij je hier dan over informeren.

4. Afwijzing

De financiers zijn dan (op dit moment) niet bereid een financiering te verstrekken.

Lees meer over: 4 mogelijke lease uitslagen

Dit is mogelijk, maar wel onder bepaalde voorwaarde. Zo kan je onderscheid maken tussen marge- en btw auto's. Het btw bedrag van een auto zal je altijd zelf als aanbetaling moeten voldoen. Wanneer jouw onderneming btw plichtig is mag je dit bij je volgende belastingaangifte terugvragen. Een marge auto is een auto waar geen btw meer op zit. Hierdoor zou je mogelijk de volledige verkoopprijs kunnen financieren (onder voorbehoud van goedkeuring door een financier).

Lees meer over: financial lease zonder aanbetaling

We kunnen op voorhand niet vertellen hoeveel je kan leasen. Dit wordt beoordeeld door de financiers en is afhankelijk van veel factoren. Ben je een startende ondernemer, dan maak je de grootste kans op een goedkeuring bij een krediet van maximaal 20.000 euro.

Ons advies is om vrijblijvend een lease aanvraag te doen voor een auto die aan jouw wensen voldoet en waarvan je zelf beoordeeld dat deze binnen je budget past. Wij gaan uitzoeken wat de mogelijkheden zijn bij de leasemaatschappijen en binnen 1 werkdag ontvang je van ons de uitslag.

Lees meer over: Maximaal leasebedrag

Je kan maximaal de verkoopprijs van de auto financieren. Hierbij wordt onderscheid gemaakt tussen btw en marge auto's (lees alles in onze blog marge auto’s).

Voor een btw auto geldt dat je maximaal de verkoopprijs excl. btw kan leasen. Je moet dus altijd zelf het btw bedrag voorschieten aan het autobedrijf. Dit mag je als btw plichtige onderneming terugvragen bij de eerstvolgende belastingaangifte. Voor marge auto’s geldt dat je maximaal de volledige verkoopprijs kan leasen.

Ja en nee. Bij Financial Lease For You werken we samen met diverse leasemaatschappijen. Een aantal hiervan kunnen ook een financial lease aanbieden of zelf volledig goedkeuren voor starters. Ook wanneer je onderneming recent is gestart. Het is wel zo dat een langere bestaansduur de kans op een goedkeuring vergroot.

De minimale bestaansduur om een aanvraag in behandeling te kunnen nemen is 2 weken.

Voor het beoordelen van een financial lease aanvraag kijken financiers naar een groot aantal aspecten. Denk hierbij aan zaken als:

De klant / onderneming, waaronder:

- Branche

- Bestaansduur

- Type onderneming

- BKR en andere financiele scoring

- Obligo (heb je al meerdere leasecontracten lopen)

Het object

- Prijs

- Bouwjaar en km-stand

- Acht de financier het een reeel object t.o.v. de onderneming

Het financiele plaatje

- Eventuele eigen aanbetaling

- looptijd en slottermijn

Op voorhand kan niet aangegeven worden wat jouw financial lease mogelijkheden zijn, hiervoor moet een (vrijblijvende) beoordeling door de financier worden gedaan.

Ja, als je persoonlijk aansprakelijk bent voor de terugbetaling van de lening dan wordt de lening bij het BKR geregistreerd. Dit is bijvoorbeeld het geval bij een eenmanszaak of VOF. Bij een BV ben je niet automatisch persoonlijk aansprakelijk voor de schuld van je onderneming. In dat geval wordt de zakelijke lening niet bij het BKR geregistreerd.

De financier kan verschillende redenen hebben om een financial lease aanvraag af te wijzen. Meestal is een afwijzing gebaseerd op:

- financiële score

- resultaten van het bedrijf

- de auto

- branche waarin bedrijf opereert

Binnen deze 4 categorieën kunnen we 14 meest voorkomende onderliggende afwijsredenen benoemen. Afhankelijk van de afwijsredenen zijn er nog mogelijkheden voor een financial lease.

Ja, wanneer je financial lease wordt afgekeurd is dit niet altijd einde verhaal. De reden van de afwijzing bepaalt of er nog mogelijkheden zijn. Wij hebben de 11 meest voorkomende redenen voor een afwijzing gecategoriseerd. Bij 8 afwijsredenen zijn vaak nog mogelijkheden voor een financiering in een andere vorm of met gewijzigde opstelling.

Lees meer over: afwijsredenen en mogelijkheden

Wat te doen ná een leaseakkoord

Wij nemen je graag het werk uit handen. Op jouw verzoek kunnen wij het autobedrijf contacten en jouw interesse kenbaar maken. Wij informeren het autobedrijf dan ook over de goedkeuring op de financial lease. Vervolgens zullen ze jou contacten om een afspraak te plannen. Het voordeel hiervan is dat het autobedrijf direct al weet van de goedkeuring op de financiering. Mocht je direct willen overgaan tot kopen dan is dat ook mogelijk.

Uiteraard mag je ook zelf contact opnemen met het autobedrijf en bevestigen dat je een goedkeuring hebt op de financiering.

Het kan natuurlijk zo zijn dat de auto niet bevalt. Jammer, maar geen probleem! Zolang je bij het autobedrijf niet de koop bevestigd, zit je nergens aan vast. In dat geval ga je opzoek naar een andere auto en kan je opnieuw een financial lease aanvraag bij ons doen.

Het verschilt per financier hoelang een goedkeuring geldig is. De meeste financiers willen 30 dagen na uitgifte een nieuwe beoordeling doen. Wanneer jouw situatie niet is gewijzigd is er voor financiers geen reden om de goedkeuring niet opnieuw af te geven. De financier behoud zich wel het recht voor op ieder moment de goedkeuring in te trekken. Bijvoorbeeld op basis van nieuwe informatie: denk aan een negatieve BKR-registratie die ten tijde van de beoordeling niet bekend was.

Heb je vragen over de geldigheid van jouw leaseofferte? Schroom niet om contact op te nemen met onze leaseadviseurs!

Is jouw financial lease aanvraag goedgekeurd? Super! Wanneer je concrete interesse in de auto hebt kan je een afspraak inplannen voor een bezichting/proefrit. Wij kunnen je assisteren met het eerste contact met het autobedrijf. Zijn de auto en financiering naar wens, dan wordt een digitale leaseovereenkomst opgemaakt. Na ondertekening door alle partijen kan de financier het kredietbedrag uitbetalen aan het autobedrijf. Na een akkoord op de financiering kán de lease binnen enkele dagen worden afgerond.

Lees meer over: ons 4 stappen leasetraject

Inlossen / auto verkopen

Ja, je mag een auto die gekocht is met financial lease verkopen. De auto is echter wel onderpand van de bank tot de financiering volledig is ingelost. Zolang de financiering loopt heeft de financier een "verstrekkingsvoorbehoud" op de auto zitten. Zolang dit verstrekkingsvoorbehoud op de auto zit kan de auto niet van eigenaar wisselen. Zodra de financial lease volledig is ingelost verwijderd de financier het verstrekkingsvoorbehoud en kan de nieuwe eigenaar de auto op zijn naam zetten.

Er kunnen verschillende redenen zijn om je financial lease eerder te willen aflossen. Zo kan het zijn dat je na verloop van tijd graag van auto wil switchen of dat het financieel zo voor de wind gaat dat je de lease aflost zodat je geen maandelijkse betalingen meer hebt. Het kan ook zijn dat de auto niet meer in het financiele plaatje past en dat je deze wil verkopen, ook dan is aflossen een optie.

Ja, het is mogelijk om de inruilwaarde van de lease auto te gebruiken om de financial lease af te lossen. Houdt er wel rekening mee dat de leasemaatschappij pas het juridisch eigendom van de auto kan overdragen aan de nieuwe eigenaar zodra de betaling is ontvangen.

Stel dat je de auto verkoopt aan een autobedrijf, dan zouden zij de inruilwaarde rechtstreeks aan de leasemaatschappij kunnen overmaken om het contract in te lossen. Wanneer je tegelijkertijd een nieuwe financial lease aangaat dan kan de inlossing in de meeste gevallen zelf verwerkt worden met de nieuwe lease. Onze leaseadviseurs leggen dit graag verder uit!

Het is niet mogelijk om specifiek enkel de slottermijn in te lossen. Stel dat je nog 20 maandtermijnen a € 250,- euro te gaan hebt met een slottermijn van 2.000 euro in de laatste maand. In totaal staat er dan nog € 7.000 euro open. Het is dan niet mogelijk om een betaling van € 2.000 euro te doen en daarmee de slottermijn te betalen zodat je enkel nog de 20 maandtermijnen hebt openstaan. Wanneer je de betaling van € 2.000 euro doet dan zal de financier de lease 8 maanden eerder beëindigen (namelijk 2.000 / 250 = 8) waarbij aan het eind dus nog de slottermijn openstaat.

Nee, bij een tussentijdse inlossing blijft je maandtermijn altijd hetzelfde zoals vooraf in het leasecontract afgesproken. De extra betaling zorgt er puur voor dat je een X aantal maanden eerder klaar bent met de lease. Een tussentijdse betaling van €4.000 euro met een maandtermijn van €250 euro zorgt er dus voor dat je 16 maanden eerder klaar bent.

Nee, je kan een financial lease niet overzetten naar een andere auto. De financial lease is object gebonden. Wil je een nieuwe auto kopen met financial lease, dan sluit je hiervoor een nieuwe financial lease af.

De tenaamstellingscodes zijn 2 losse cijferreeksen van 4 en 5 cijfers welke je nodig hebt wanneer je een auto gaat verkopen (overschrijven). Bij een lease auto ontvang je de tenaamstellingscodes van de leasemaatschappij nadat de lease is afgelost.

Ben je het kentekenbewijs van de auto kwijt, dan kan je een nieuwe opvragen bij het RDW. Dit kan je eenvoudig online doen via de website van het rdw.

Zolang er nog een ‘financial lease op de auto zit’ kan de auto alleen op naam van een eigenaar van het bedrijf staan (bij eenmanszaak) of op naam van dat bedrijf. Het is dus niet mogelijk om een lease auto op naam van iemand anders te zetten zolang de financial lease niet is afgelost.

Algemene vragen

Een auto met een “marge regeling” betreft een object waar geen BTW meer in de verkoopprijs zit verwerkt. Bij financial lease betekent dit dat mogelijk de volledige verkoopprijs gefinancierd kan worden.

Lees alles over: de marge-regeling.

Ja, een bestelbus kan ook onder de marge regeling vallen. Dit komt echter zelden voor. De meeste bestelbussen worden verkocht aan ondernemers die vervolgens de BTW weer terugvragen bij de eerstvolgende belastingaangifte. Zo blijft een bestelbus een BTW object.

Bekijk ons aanbod met 200+ bedrijfswagens met marge-regeling.

De slottermijn is een bedrag dat aan het eind van de financial lease nog openstaat en welke samen met de laatste maandtermijn wordt betaald. Doordat je de slottermijn niet tijdens de looptijd aflost zijn je maandelijkse kosten lager.

Lees meer over: Slottermijn | voordelen | rekenvoorbeeld

Verkopende partij

Houd er bij het zoeken van een auto rekening mee dat deze verkocht moet worden door een autobedrijf, dealer of garage die bij de KVK staat ingeschreven. Auto’s die door een particulier worden verkocht, komen niet in aanmerking.

Import auto

Import-auto’s kunnen wel gefinancierd worden, maar de auto moét worden uitgefactureerd door een in Nederland gevestigd autobedrijf. De financier kan namelijk niet aan een buitenlands autobedrijf de betaling overmaken.

Leeftijd object

Voor de grootste kans van slagen kan je het beste een auto uitzoeken die niet ouder dan 12 jaar is na afloop van de financiering. Een auto die bij aankoop dus al 9 jaar oud is, kan je nog maximaal 3 jaar financieren.

Is de auto ouder, dan kunnen we de aanvraag nog bij één financier indienen. Mogelijk geven zij een akkoord, maar je kans is dus kleiner.

De mogelijkheden van financial lease met bkr is afhankelijk van jouw type BKR codering. Met een “positieve” BKR codering is de BKR géén hinder voor jouw beoordeling. Heb je in het verleden een negatieve codering gehad maar is deze hersteld (ah-codering), dan zijn er soms nog mogelijkheden. Heb je een actieve negatieve codering dan wordt de financial lease altijd afgewezen.

Lees meer over: financial lease mogelijkheden met bkr

Zeker! Als je een auto wil inruilen bij het autobedrijf, dan kan je de waarde die je hiervoor ontvangt gebruiken als aanbetaling. Zo hoef je mogelijk geen geld bij te leggen. Stel bijvoorbeeld dat de btw 4.500 euro bedraagt en je krijgt nog 8.000 euro voor je inruiler. In dat geval kan je de inruilwaarde (of een deel hiervan) als aanbetaling gebruiken.

Let op: als op je inruilauto nog een financiering zit dan kan het zijn dat je de inruilwaarde (of een deel hiervan) nodig hebt om de financiering in te lossen.

Lees meer over: financial lease auto verkopen.

Ja, met een eenmanszaak of VOF wordt de financial lease bij het BKR geregistreerd. De bank kan daarmee zien dat je een maandelijkse betaalverplichting hebt voor een andere lening en dit kan de hoogte van je hypotheek beïnvloeden.

Ben je van plan om op korte termijn een hypotheek én financial lease af te sluiten? Dan is het handig om eerst de belangrijkste lening af te ronden, wat meestal natuurlijk de hypotheek betreft.

Heb je een lopend financial lease contract maar besluit je te stoppen met de onderneming, dan moet de financial lease worden ingelost. Als de onderneming niet meer bestaat kan de lease namelijk niet doorlopen. Het fijne aan financial lease is dat de auto altijd vervroegd afgelost kan worden. Daarbij kun je er zelfs voor kiezen om de auto te verkopen en de inruilwaarde te gebruiken om de aflossing te dekken. Lees daarover meer in onze blog “lease auto verkopen”.

Tip van ons!

Download de Financial lease gids en ontvang 10% korting*.

Met antwoord op de 30 meest gestelde vragen van ondernemers zoals jij.

Samengebundeld voor jouw gemak. Gratis en vrijblijvend natuurlijk.

Financial lease zonder zorgen.

Eenvoudig, transparant, vertrouwd.